导语

Introduction

翘首以盼的“转折点”就在眼前。

作者丨崔力文

责编丨崔力文

编辑丨何增荣

“我不理解为什么还有人在买燃油车?”

2021 NIO Day发布会结束后的专访环节,蔚来创始人李斌抛出了这样一句言论。瞬间,遭到了铺天盖地的口诛笔伐。理性客观的说,该话术背后是有相关语境作为支撑的:在补能非常便利的环境下,新能源车的使用体验确实超越了燃油车。

只不过,站在当时那个节点,中国车市的新能源转型虽然已经展现出希望的曙光,但绝没有迎来彻彻底底绚烂的绽放。

因此,李斌不可避免的被疯狂抨击。而在去年年末举行的蔚来媒体沟通会中,其终于对于上述“插曲”进行了回应。

“这是我最后悔的一件事情,现在变成了我的一个标签,感觉被塑造成了一个狂妄无知、不食人间烟火的一个人,是我说错话了,因为那么多油车用户,买油车肯定有很多的原因。”

“我觉得那个话说的肯定太早了,可能再过五年会合适一些。”

显然,为了不再引发没必要的争议,不再为自家企业带来所谓的“黑点”,李斌的言语间充满了小心翼翼。可在我看来,这一次李斌的预测太保守了。

因为参考今年上半年中国车市的整体进程,尤其是刚刚过去的6月,新能源车正在对燃油车实现全方位的吊打。虽然后者在销量与保有量上依旧占据领先,但前者无论声量还是攻势,都渐渐有了一丝压不住的意味。

我们翘首以盼的“转折点”,或许真的来了。

当顽固派开始被击破

“我觉得月度新能源零售渗透率会突破50%。”

今年年初,比亚迪董事长王传福,曾抛出过一段引发整个中国车市激烈讨论的判断。在很多质疑者眼中,他的预测未免有些太过乐观。

毕竟,按照去年的情况,燃油车的固有份额还很根深蒂固,新能源车距离真正意义上的“摧城拔寨”还有很长一段路要走。

但谁都未曾料到的是,翻天覆地的变化会来的如此之快。

5月,新能源乘用车零售渗透率达到创下历史新高的47.0%。刚刚过去的6月,虽然该项数据还未正式公布,但愈发令人十分期待,是否会进一步逼近50%大关甚至成功触及。?

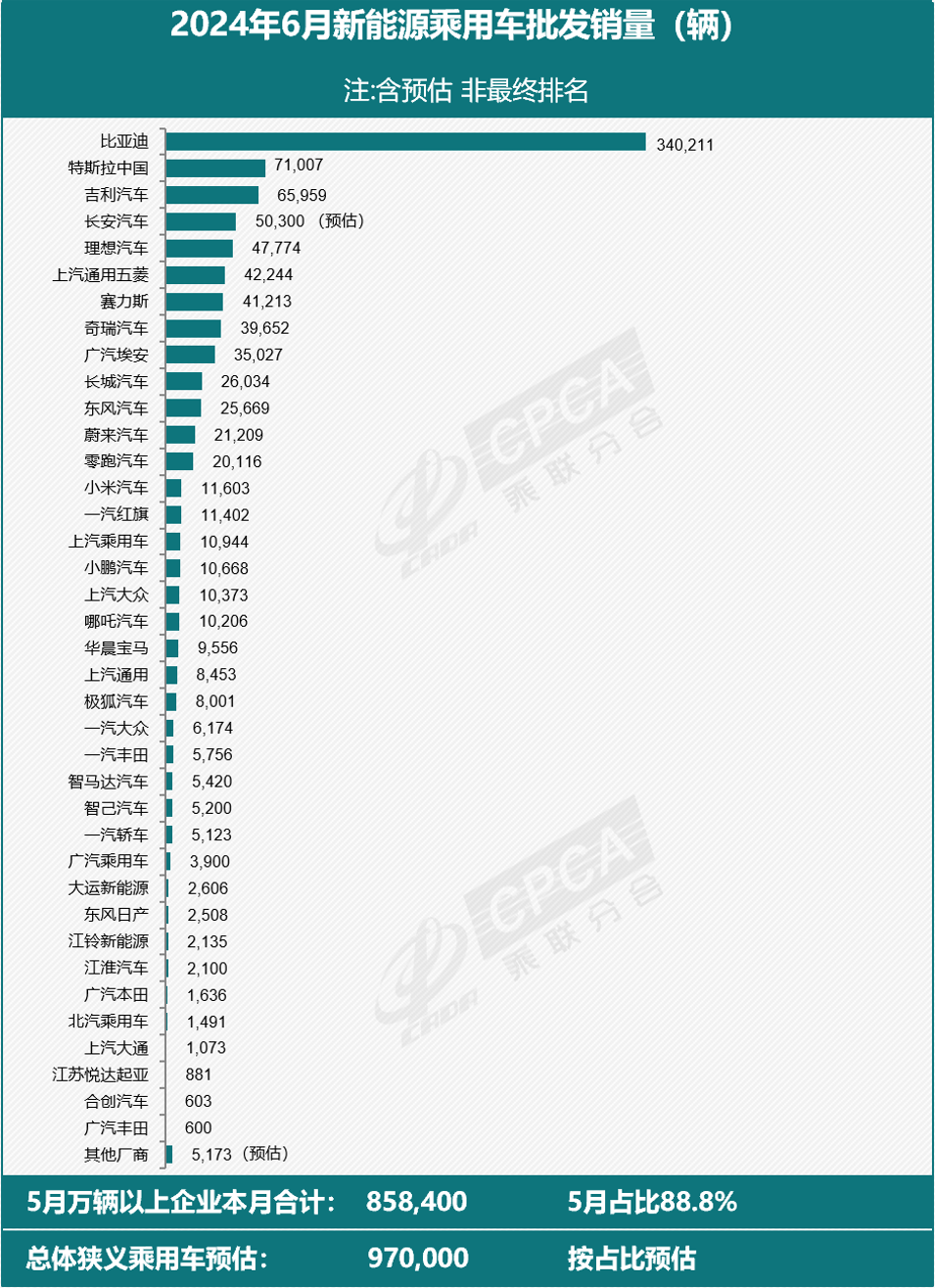

毕竟,结合乘联会的相关预测,6月全国新能源乘用车厂商批发销量为97万辆,同比增长28%,环比增8%,已经打下了很好的根基。

而将视线进一步聚焦,随着6月比亚迪销量达到创下新高的34万辆,随着特斯拉继续回暖至7.1万辆,随着吉利、长安、奇瑞、广汽等等位于新能源板块稳中有进,随着诸多新势力造车类似理想、鸿蒙智行、蔚来、极氪、零跑疯狂输出取得了不错的佳绩。

从宏观大盘到微观车企,好似都在印证“转折点”的到来。

奈何,单论数据,总有质疑者觉得太过单薄,认为还不足以支撑这样的判断。那么,请继续看看接下来的两个现象。

上半年,燃油车阵营中首发亮相的重磅选手并不算少,譬如新一代宝马5系,譬如新一代大众途观,再譬如新一代哈弗H6……

曾几何时,每一位单拎出来,都是让中国车市“抖三抖”的存在。而如今,即便付出了很大的努力,从营销层面,到定价层面,到产品本身,都展现出很大的改变与决心,可却再也无法重塑往日的荣光。

取而代之的是,终端消费者的注意力,全都目不暇接的新能源车所吸引。而燃油车推新,渐渐变得没人关心,已然成为“转折点”到来的第二个论据。

至于第三个,则显得更加深刻,也是本段的小标题:当顽固派开始被击破。

6月,身处成都的一位发小,突然向我抛来一道选择题:“蔚来ES6与理想L6应该怎么选?”

老实说,在我的印象中,从大学毕业开始,他就一直是燃油车的忠粉,并且偏爱德系“小钢炮”。但无论是理想输给现实也好,拥抱大趋势也罢,结果明晃晃的摆在那里。

同样就在6月,身边的一位至亲,刚刚从兰州某国企退休,手握15万元预算的他向我提出了购车需求。

顺势,考虑到其对于燃油车,尤其是合资燃油车的青睐,按照惯性给出的答案便是丰田凯美瑞与本田CR-V。但完全没有料到,很快他给出反馈却是:“比亚迪秦L或者吉利银河L7怎么样?”?

而上述两个案例,还只是上半年顽固派开始被“绿牌”逐个击破的几个缩影,新能源车所掀起的“心智战”效果远比想象中还要恐怖。当然,也是“转折点”到来的最佳论据。

从众矢之的,到人心所向,往往只需要一瞬间。?

资源开始向头部集中

本段开篇,继续搬出李斌之前的一段观点。

“汽车行业从来不是赢者通吃,行业竞争非常强。2025年汽车行业会进入决赛圈,但决赛远远不会结束。从全球格局来看,到2035年,中国品牌会在全球前十名的企业占据5家,我们会努力成为其中一家。”

话语背后,能够感受到其对于中国新能源车绝对的信心,以及对于自家公司的美好愿景与未来展望。

只不过,稍有争议的点集中在第一句话。

燃油车时代的确如此,因为各家技术壁垒的存在,因为用户需求的多元化,因为价格带足够的广泛,汽车行业不会赢者通吃。

但到了新能源车时代,当技术壁垒被打破,当需求愈发同质化,当价格带被压缩,资源正迅速朝着头部梯队成员集中。

继续拿刚刚过去的6月为例,全国新能源乘用车厂商批发销量预估为97万辆,仅仅比亚迪就达到了34万辆,份额占比超过35%。

而除了一家独大的它,增程板块几乎就是理想与鸿蒙智行之间的神仙打架,加之零跑身处20万元以下猛攻。到了中高端纯电板块,特斯拉、蔚来、极氪无疑占据着最大的领先优势。

纵观乘联会发布的榜单,“断层”现象其实已经非常突出。

新能源车所蕴含的红利是在越变越大,可真正能够从中受益、填饱肚子、赚得盆满钵满的主机厂,实际上就那么几家。与之对应,很多弱势品牌一直无可奈何扮演着“陪跑者”的角色。

并且,更加雪上加霜的是,随着潜在消费者的认知变得渐渐成熟与固化,每一个价位区间能够映入眼帘的明星产品就那么几款。与之对应,很多萌新选手甚至连他们的备选清单都无法入围。

也恰恰基于这样的背景,反正就我个人来说,愈发坚持的觉得切换至电动化赛道后,中国车市只会赢者通吃。

到了2025年,整个大盘的竞争格局将尘埃落定,谁是真正意义上的头部梯队成员,谁是比上不足比下有余的中坚力量,谁又会被凶猛的潮水所彻底淹没,届时答案便会揭晓。

在此过程中,如果你非要问哪个群体受到的波及与影响最为巨大?

不出意外,“合资品牌”必然会得到大多数的选票。因为,身处中国,燃油车时代具有先发优势的它们,牢牢掌握着一切;新能源车时代转身缓慢的它们,却迅速失去了一切。

而今年,听到一种微妙的说法:“在这波枪林弹雨中,合资品牌最先岌岌可危的便是水土不服的法系,之后便是坚持性价比路线的韩系、美系,接下来主打经济低耗的日系会遇到大麻烦,德系因为BBA与大众的存在,则是血量最厚的存在,可仍远不复当年之勇。”

参照2024年上半程,尤其是刚刚过去6月合资品牌的处境,订单萎缩、销量暴跌、价格血崩、声量羸弱,上述判断无疑正在慢慢应验。

而这,或许又是“转折点”到来的一个证明。

至于合资品牌在华未来究竟何去何从?就我的判断来说,整体份额应该会萎缩至30%左右,甚至更低。

反观车企层面,除了大众、丰田、BBA还能凭借较为坚实的根基继续与自主品牌不断周旋,其它主机厂都将或多或少的遇到“大麻烦”,轻则不断收缩,重则彻底退出。

写到这里,文章临近尾声,最后想要再次提及的是,站在旁观者的角度,并不愿意制造什么所谓的对立,但依旧愈发觉得文章开篇李斌的那句2021年被狠狠抨击的言论,终有一天会成为没有任何争议的事实。

参照2024年上半程的节奏,这个节点将远比预想中的提前很多。而6月过后,燃油车的确更难了……

|崔力文|

爱车如命,

更爱电动汽车的小编一枚~

相关新闻

相关新闻

相关广告

相关广告

拨打电话

拨打电话